经验误差与过拟合

- 经验误差

- 过拟合

评估方法

- 留出法

- Cross-Validation

- 自助法(Bootstrapping):平均 36.8% 的样本在采样集外,可用于包外估计(Out-of-Bag Estimate)。

性能度量

- 回归任务:Mean Square Error

- 分类任务:Accuracy

Precision 和 Recall

Precision 和 Recall 的定义

F1-score 是 Precision 和 Recall 的调和平均数

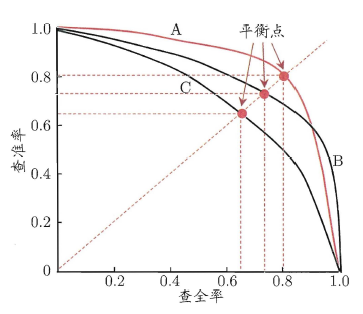

P-R 曲线

- 当判别为正例的标准最严格(仅有极少数最明显的被判别为正例),此时 $Recall \to 0$,$Precision \to 1$。

- 当判别为正例的标准最宽松(所有样本均判别为正例),此时 $Recall \to 1$,$Precision \to N_{OriPos} / N$。

Precision 应该不会趋近于 0 吧?

ROC 和 AUC

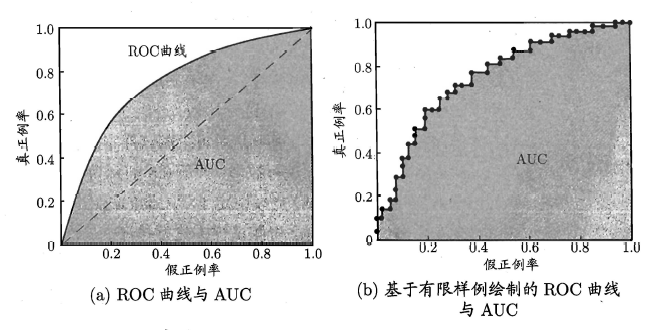

ROC 曲线

ROC 全称受试者工作特征(Receiver Operating Characteristics),该曲线横轴为假正例率(False Positive Rate, FPR),纵轴为真正例率(True Positive Rate,TPR),定义为

- 当判别为正例的标准最严格(仅有极少数最明显的被判别为正例),此时 ${\it TPR} \to 0$,${\it FPR} \to 0$。

- 当判别为正例的标准最宽松(所有样本均判别为正例),此时 ${\it TPR} \to 1$,${\it FPR} \to 1$。

- AUC (Area under ROC Curve)就是 ROC 曲线下的面积,可以作为模型性能指标。

- K-S 指标:${\it KS} = \max {\it TPR} - {\it FPR}$

在风险管理中,假正例的成本远高于假反例,因此需要更关注提高 Precision (或者说降低 FPR),而 Recall (或者 TPR)的权重更小。

方差与偏差

模型的 泛化误差 可以分解为 偏差、方差、噪声 之和。

以回归任务为例,对测试样本 ${\pmb x}$,令 $y_D$ 为 ${\pmb x}$ 在整个数据集中的标记,$y$ 为 ${\pmb x}$ 的真实标记,则 噪声 为

$f({\pmb x}; D)$ 为训练集 $D$ 上学得的模型 $f$ 在 ${\pmb x}$ 上的预测输出。在潜在的不同训练集 $D$ 上训练得到的学习算法的 期望预测 为

因此,使用不同训练集产生的 方差 为

期望预测 与真实标记的差别 偏差 为

对算法的 期望泛化误差 进行分解

对方差与偏差的理解:

- 过拟合:不同训练集 $D$ 产生的预测 $f({\pmb x}; D)$ 之间差异大,也就是 方差大。

- 欠拟合:训练集未能使得模型 $f({\pmb x}; D)$ 显著变化,也就是 偏差大。

相关概念:第一类错误和第二类错误

- 第一类错误是 拒真 错误,显著性 $\alpha$ 就是 拒真 的概率。

- 第二类错误时 纳伪 错误。